【PR】相場を予測しないのが成功の秘訣 ひふみで始める投資信託

2023/10/31原油高やエネルギー高に伴って物価高が続き、資産運用について関心や必要性に迫られている方も多いかと思います。定年生活では過去、ファイナンシャルスタンダード株式会社様執筆の「失敗しないための 投資信託講座」をお送りしました。

この記事の中では具体的な特定の商品のご紹介というよりかは、投資を始めるべき理由や初心者の方であれば、個別の株式投資ではなく、投資信託から始めるべきことなどを概括的にご説明頂きました。

当然ですが、概括的な説明ですので、具体的な投信信託運用を行っている会社をご紹介するものではありませんでした。今回は投信信託に興味のある方を対象に個別の投信信託をご紹介したいと思います。

今回、ご紹介するのは、カリスマファンドマネージャー藤野英人でおなじみの投資信託「ひふみ」シリーズです。

今回はそんなひふみの投資信託について御紹介します。これから資産運用を始めようとする方の参考になれば幸いです。

相場を予想しないのが鉄則

「投資」と聞くとなんとなく「投資は怖い」というイメージを持たれる方も多いと思います。これは多分にこんな理由からでしょう。

今はアベノミクスの経済政策で株高の状況が続いていますが、2000年のITバブルがはじけた際に新興国不安が生じました。その後もこんな状況が経済に大きな影響を与えました。物凄い大きな出来事だけでも以下の様な出来事がありました。・2008年に生じたリーマンショックという大規模な経済危機

・2012年に総理大臣に再登板した安倍晋三元首相による経済政策「アベノミクス」がスタート。株価は倍以上に上昇。

・2014年に日本銀行黒田総裁がマイナス金利政策をスタートさせること表明

・2016年11月に予想外の当選を果たしたアメリカ・トランプ大統領当選に伴う大規模な株価下落

・2020年に発生したパンデミック「新型コロナ」蔓延に伴う株価の大幅な下落

・2022年に始まったロシアとウクライナの戦争とそれに伴う物価高騰株価を上げる要素もあれば、下げる要素もあると思います。

ここで申し上げたいのは、「相場を予測することはプロでも困難」

ということです。2000年のITバブルがはじけた時、中華人民共和国は未だ新興国でした。今でこそ大きな経済国となっていますが、2000年当時に

「あの国はいずれ、成長するから買っておいた方が良いよ」

と言われて買ったでしょうか?多分ほとんどの人は買わなかったと思います。

確かにその時、多くの株を購入した人は億資産の資産を形成できたかもしれません。しかし、相場予測はそもそも当たらなければ利益が出ません。そんな相場予測は相場のプロでも困難です。

分かりやすい例が上述のアメリカ大統領選挙でのドナルド・トランプ氏の当選でした。あのとき、相場のプロと称される方々はその多くが民主党のヒラリー・クリントン氏の当選を予想しており、トランプ氏の当選を予想する人は皆無でした。そのためにも相場を予想する必要がない資産運用の方が結果として成功しやすくなると言えるのです。次はそんな投資信託について見ていきます。

投資信託の仕組み

まず「投資を始めよう」とする方が目にすることが多いのが「投資信託」かと思います。多くの人が広告などで目にすることがある商品ですし。郵便局などでも取り扱っています。何より小額から始めることが出来るのも投資信託の魅力です。その為、投資信託は資産形成の王道ともいわれています。

投資信託の仕組みで最大の特徴は、投資信託にさまざまな立場の人が関わるという点です。

投資信託に関わるのは、大きく分けて次の4者にわたります。1.投資家(受益者)

お金を出して投資信託を購入し、運用成果が出た場合、投資家それぞれの投資額に応じて分配されます。

↓

2.販売会社(銀行や証券会社などの金融機関)

投資信託を投資家に販売し、運用資金となるお金を投資家から広く集めます。

↓

3.運用会社(投資信託委託会社)

販売会社を通して集まった資金をどの資産にどのように投資するのかを決定し、受託会社(信託銀行)に対して運用を指図します。

↓

4.受託会社(信託銀行など)

投資家から集めた資金や有価証券を保管・管理します。また、運用会社からの指図に従って、株式や債券などの売買や管理を行います。投資信託は、投資家自身が運用するわけではなく、運用会社があなたに代わって運用をする形になります。

では投資信託であれば、どんな商品でも良いのでしょうか?次にNGな投資信託についてご紹介しましょう。NGな投資信託その1:分配型投資信託

分配型投資信託とは、文字通り、毎月、分配金を受け取れる投資信託です。分配金を受け取れるので人気がある一方で、批判も多い商品です。こうした商品は是いけないのでしょうか?

分配型投資信託の特徴は元本を取り崩して分配しているファンドが少なくないということです。毎月分配型にはもう一つ問題点が指摘されています。

それは運用効果です。

例えば、10,000円を運良して1年後に5%のリターンが得られると1年後は10,500円になります。この10,500円が1年後の元本になり、翌年、525円の利益を得られる計算になります(11,025円になります)。ところが仮に元本から1000円を分配していると仮定しましょう。このケースでは元本9,000円からスーとすることになり、5%利益があるとすれば9,450円になります。翌年、また1000円を分配すると元本は8,450円になります。ここから5%の利益が得られるとすると8,873円になります。分配がないパターンと比較すると大きく異なることが分かります。

分配型投資信託があまりおススメできない点がここにあります。

NGな投資信託その2:テーマ型投資信託のワナ

投資信託にはテーマ型投資信託と呼ばれるものがあります。

AI(人工知能)、再生可能エネルギー、バイオベンチャーなど1つのテーマを決めて関連する企業に投資する投資信託です。「このテーマは今は旬だから儲かりますよ」

といった具合に話題性があるテーマがゆえに関心が高く、投信信託を販売する会社からすると、非常に販売がしやすい商品です。

この様なテーマ型投資信託も注意が必要です。

まず新商品タイプは投資先企業が売れると思って作る新商品だったりします。例えば、2007年頃でしたら中華人民共和国関連株は飛ぶように売れたでしょう。直年の北京五輪開催を控え、連日のように経済発展のニュースが流れていた時期です。

でも今はどうでしょう。おそらく積極的に株を購入したいと思う人は少ないのではないでしょうか。また人気商品も危険です。人気とは皆が買っている商品です。皆が買うような人気商品は既に価格がかなり高騰しています。後は下がるのみかもしれません。

このような投信信託も失敗する要因の一つになります。NGな投資信託その3:フル投資型のナゾ?

投資信託で失敗しがちな3つ目のポイントは「フル投資型」です。

投資信託は商品ごとに運用ルールが定められています。具体的には投資信託協会が定めるガイドライン「投資信託等の運用に関する規則」です。仮に日本株を運用する投資信託であれば、資産の50%以上を日本株で運用する必要があります。

逆を言えば、50%までは投資家から預かった資産を現金化してもよいことになります。ところが相場が悪い時まで、100%、日本株式に投資をすると大きく目減りをしてしまいます。なにより、現金保有をすることで株価が下がっているときには保有する現金で購入し、値下げ利しそうな場合には50%の割合の範囲で現金化すれば良いのです。ところが、多くの投資信託会社では社内規定で100%フルに投資することが定められています。これではファンドマネージャーが「この先、相場が下がりそうだから現金化したい」と思ってもそれが出来なかったりします。

この点、ひふみの投資信託は柔軟な現金比率運用をしていることは後述します。

損をする要因を回避するにはひふみの投信信託がオススメ

それでは投信信託で失敗しないためにはどうしたら良いのでしょうか?投信信託の成果を図るのはシンプルです。

価格×量

です。投資信託の場合、保有している投資信託の基準価格(価格)×口数(量)で決まります。

そして運用会社が分散投資をしていおるか否かで判断すべきです。

今回は多くの運用会社の中から「ひふみの投資信託」についてご紹介をしたいと思います。

ひふみの投信信託のメリット1:足で稼いだ情報で成長企業を発掘する

ひふみの投信信託は投資基準価格がファンド設立以来、5倍以上の伸びを示す成長ファンドです。ひふみの投資信託がなぜその様な目覚ましい成長が実現できるかと言えば、ひふみの投資先が独自に選択した成長企業に特化している点です。

独自に選択していると聞くとその中身が曖昧ですが、企業調査のプロであるアナリストやファンドマネージャーが実際に企業に足を運び、成長性をその目で確かめて選択をしています。

その為、地味で地道な中小型銘柄でも成長性のある企業などを独自のルートで発掘しています。

一例を御紹介しましょう。・サカタのタネ

・日産化学

・ナカニシこの様な同時の技術が光るメーカーは、磨き上げた技術から生まれる商品は高いシェア率を誇るので、ひふみの投資対象になります。財務指標や株価情報などの数値といった「定量」と経営方針や戦略など数値に表れない「定性」の両面から徹底的な調査・分析するのがひふみ流。

ひふみの投信信託のメリット2:10年間で10倍以上に時価総額の可能性のある企業に投資

ひふみの投信信託の特徴その2は新興市場を根っこから支援する点です。

現時点では時価総額1000億円以下の企業ですが、今後10年間で10倍以上の伸びが期待される企業がこのカテゴリーになります。一例をご紹介しましょう

・シーユーシー

・日本ホスピスHD

といった今後、医療費の抑制や終末期医療の拡大に伴い、成長を遂げることが期待される企業が投資先になります。

また・トランズアクション

・プロパティDB

・トヨクモといった業界のDX支援を行う企業。人手不足で業務効率化も追い風となっており、成長を続けることが期待されるy企業です。

この様に水ら足を使って稼いだ情報を基に、長期的な目線で成長できる企業を投資先を決定するのがひふみならではの特徴です。ひふみの投信信託のメリット3:株式市場の変化に柔軟に対応する現金比率

ひふみの投資信託の特徴の3点目は株式市場の変化に柔軟に対応した現金組み入れ比率の調整です。

コロナショックが起きる前の2019年12月30日時点で、株式組入比率と現金等組入れ比率は現金が1.95%でした。

そのほとんどが株式に組入ていたことになります。その後、コロナショックが世界を襲います。その結果、2020年2月28日には現金比率は31.22%に現金を増やし、株式もコロナ禍で成長が期待できる銘柄に変更します。

2022年9月30日時点で、コロナショック後の2020年9月30日には、コロナショック後の市場回復をにらみ、現金等組入れ比率を4.82%に引き下げています。コロナショック後の回復をにらんだポートフォリオをいち早く改正しています。この様にひふみの投資信託は

単純なフル投資型ではなく柔軟な現金比率を組み合わせた運用

を行うところが他社との大きな違いでしょう。

この様にNGの投資信託とひふみの投資信託の違いについてご説明をしました。ひふみの投資信託は、NG例の真逆を行っていることが分かります。

それでは実際にひふみで口座開設をするにはどうしたら良いのでしょうか?

ひふみで投資信託に始めるにあたって必要なこと

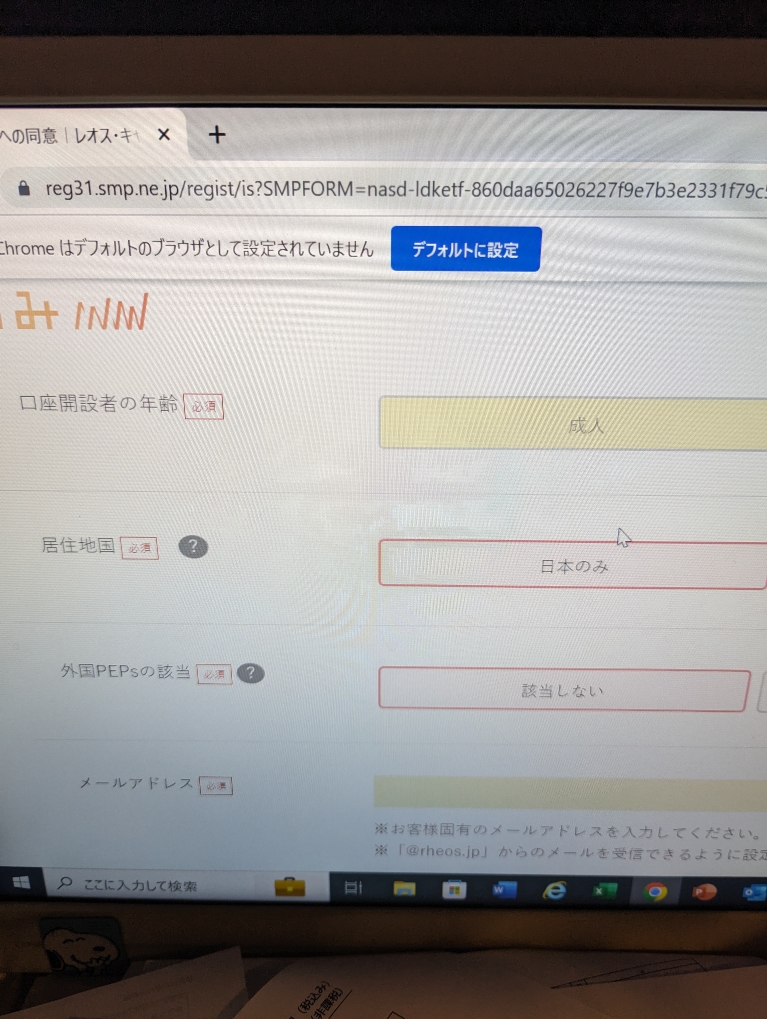

ひふみで投信信託を始めようとする方は下記のページからログインし、口座開設をするところからスタートします。

口座開設に必要なのは

① マイナンバー確認書類

② 本人確認書類(例:運転免許証、保険証等)

③ お客様名義の預金口座の情報です。

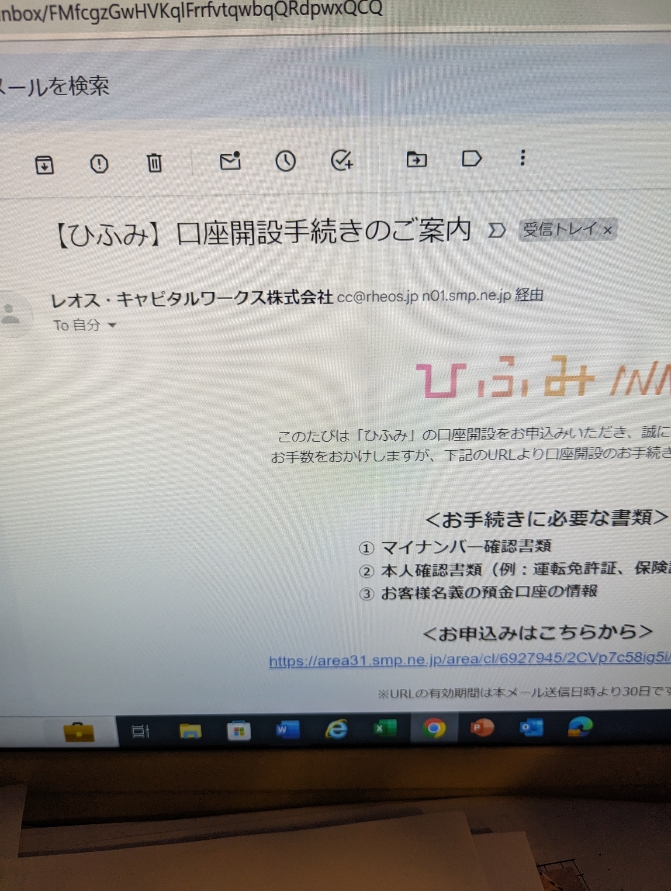

1頁目では下記の様な画面になりますので必要事項をすべて記入し、メールアドレスを記載すると指定の口座に入力すると下記の様な案内が来ますので青色部分をクリックすると手続きを進めることが出来ます。

次の手続では、あなたの

①年収

②金融資産

③これまでの投資経験

④投資目的

⑤マイページで使用するパスワード

⑥使用する銀行口座情報などを入力する必要があります。投資経験のない方は「経験なし」にクリックすれば良いので、ご安心ください。パスワードはアルファベットと数字を組み合わせる必要があるので、決めたらどこかにメモをしておくと良いでしょう。

この作業が終わると次は本人確認書類の入力です。

まずは裏面から入力します。データはPDF形式はエラーになるので、携帯等で写真を撮って入力することをおススメします。最後が、本人確認書類の表面の入力です。

それが完了すれば、登録完了です。登録が完了すれば、指定のアドレスに【ひふみ】口座開設お申込み 受付完了のお知らせ

というタイトルのメールが届き、登録が完了となります。

ひふみの投信信託であなたの資産が着実に増えることをお祈りいたします。

(文責:定年生活編集部)

定年生活.com トップ» 暮らす » 【PR】相場を予測しないのが成功の秘訣 ひふみで始める投資信託